Taxa Anual por Hectare (TAH): como reduzir o valor ou se isentar do pagamento?

– 8 min read

A Taxa Anual por Hectare (TAH) é uma das principais obrigações financeiras que incidem sobre os titulares de alvarás de pesquisa mineral no Brasil.

Instituída com o objetivo de estimular o uso racional das áreas requeridas, ela atua como um incentivo para que os titulares deem andamento às atividades de pesquisa mineral, evitando que grandes áreas permaneçam paradas sem avanço exploratório, estimulando assim a execução da pesquisa mineral.

Com valores atualizados anualmente pela Agência Nacional de Mineração (ANM), o não pagamento da TAH pode acarretar consequências graves, como multas e até mesmo a nulidade do título minerário. Em um cenário regulatório dinâmico e técnico, entender como funcionam as possibilidades de redução ou isenção da TAH pode representar economia financeira relevante e evitar autuações.

O conteúdo a seguir detalha os caminhos legais para redução ou isenção da Taxa Anual por Hectare, com base em renúncias/desistências totais ou parciais e nos principais marcos regulatórios da ANM. Também são apresentadas as formas como o Jazida contribui estrategicamente para a gestão de prazos e alertas, promovendo conformidade legal e prevenindo penalidades.

Eleve sua mineradora a outro nível com nosso e-book gratuito sobre 10 erros comuns na gestão de processos minerários! Mais do que uma questão administrativa, a gestão eficiente dos processos minerários representa um diferencial competitivo. Baixe agora e transforme sua gestão!

A TAH é exigida dos titulares de alvarás de Autorização de Pesquisa como forma de garantir o uso efetivo da área outorgada. A cobrança é proporcional ao número de hectares autorizados e ao ano de vigência do alvará, os valores são fixos nos três primeiros anos, e aumentam a partir da renovação — o que estimula a devolução voluntária de áreas sem interesse mineral.

Valores atualizados da TAH em 2025

A obrigatoriedade de pagamento da TAH está prevista no artigo 20 do Código de Mineração e regulamentada pelo Decreto nº 9.406/2018. Os valores são atualizados anualmente por meio de resolução da ANM. Para 2025, os montantes estabelecidos foram:

Valores da Taxa Anual por Hectare 2025. Fonte: Resolução ANM nº 196/2025

Para exemplificar, consideremos o caso de um minerador que possui uma poligonal de direito minerário de 10.000 hectares (Amazônia Legal) e está na primeira vigência da Autorização de Pesquisa. Com a TAH vigente para o primeiro ano, o valor pago anualmente à ANM será de R$47.400,00.

Em caso de renovação do alvará, o valor da TAH será reajustado para R$71.100,00.

Os valores da taxa são atualizados anualmente pela ANM, conforme divulgado em resolução própria publicada até o final de janeiro de cada ano.

Importante: A ANM divulga os valores corrigidos até o dia 31 de janeiro de cada ano e os novos valores passam a ser exigidos a partir de 1º de março do mesmo ano. Isso significa que o minerador deve estar atento aos prazos para garantir o pagamento correto e evitar a aplicação de multas e outros encargos.

Multas por atraso ou não pagamento da TAH

O não pagamento da taxa dentro do prazo legal implica em multa no valor de R$ 4.091,27 (em 2025), além da possibilidade de instauração de processo administrativo que pode resultar na nulidade do título, conforme Resolução ANM nº 196/2025.

A legislação mineral brasileira permite que o requerente ou o titular do Alvará de Pesquisa se isente ou reduza o valor da TAH, desde que siga critérios legais relacionados à desistência ou renúncia da área.

Desistência e renúncia são conceitos jurídicos distintos aplicados em momentos diferentes do processo minerário, veja:

A desistência ocorre antes da outorga do título pela Agência Nacional de Mineração (ANM). O interessado pode desistir total ou parcialmente da área requerida, e o alvará, caso venha a ser concedido, já refletirá essa decisão.

Já a renúncia deve acontecer após a publicação do Alvará de Pesquisa. Trata-se de um ato em que o titular abre mão total ou parcialmente da área já autorizada para pesquisa.

Ambos os conceitos têm implicações diretas sobre a Taxa Anual por Hectare (TAH), podendo ser utilizados como estratégias para otimização de custos.

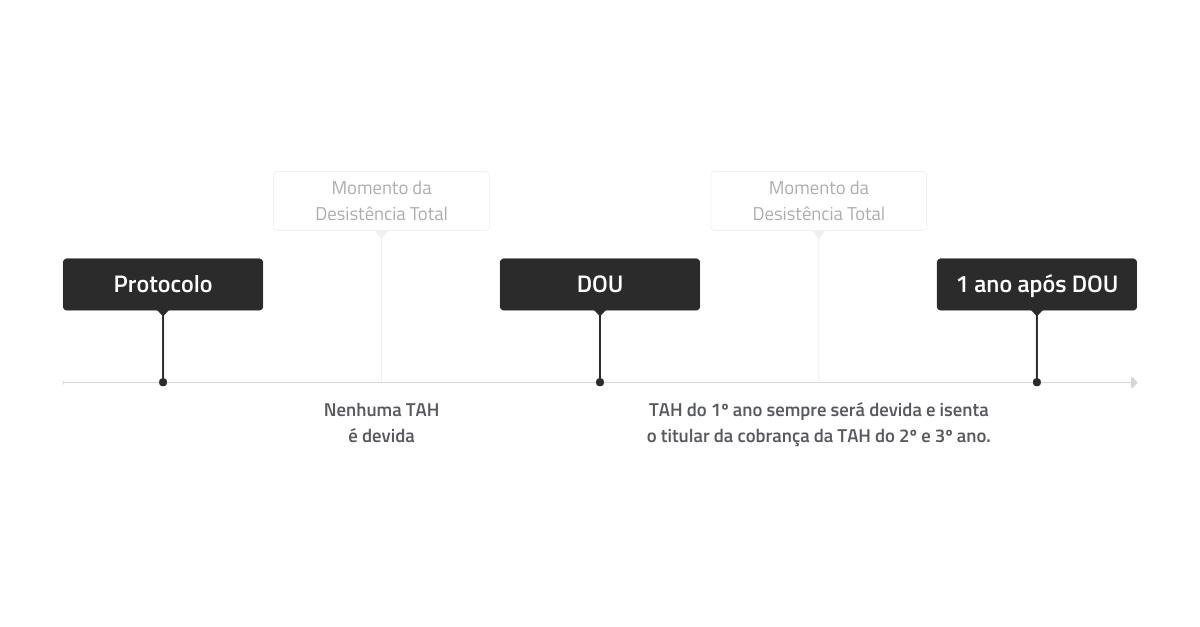

Quando a desistência total ocorrer antes da publicação do alvará de pesquisa, o processo não chega a gerar efeitos jurídicos plenos. Nesse caso, o requerente não assume obrigações, e nenhuma TAH é devida, uma vez que o título sequer foi formalmente concedido.

Essa é uma alternativa utilizada quando, por exemplo, durante os trâmites de análise da ANM, o minerador identifica inviabilidade técnica, ambiental ou econômica para explorar a área requerida.

Caso o titular identifique que não deseja mais dar continuidade à totalidade da área requerida, é possível solicitar à ANM a desistência parcial, reduzindo a área inicialmente pretendida.

Essa medida é comum, por exemplo, quando o interessado solicita uma área extensa e, após análises preliminares ou estudos bibliográficos, identifica que uma porção da área não será útil ou estratégica para seu projeto.

Ao formalizar a desistência parcial antes da publicação do alvará, o título será outorgado já com a nova metragem. Isso impacta nos custos com a Taxa Anual por Hectare, uma vez que o valor será calculado apenas sobre a área efetivamente autorizada, evitando a cobrança indevida sobre áreas que já não fazem parte do título.

Caso o alvará já tenha sido publicado, ainda há uma alternativa para evitar os encargos dos anos seguintes. A legislação permite que o titular renuncie integralmente ao alvará antes do seu primeiro aniversário — ou seja, antes de completar 12 meses da publicação.

Importante: Mesmo que a renúncia ocorra logo após a publicação, a TAH do 1º ano sempre será devida, pois a obrigação nasce com a outorga do título. Contudo, essa renúncia isenta o titular da cobrança da TAH do 2º e 3º ano.

Essa é uma prática comum em áreas que, mesmo após uma avaliação inicial, não demonstraram potencial mineral ou apresentaram obstáculos para a continuidade da pesquisa.

A renúncia parcial da área outorgada é outro instrumento que pode gerar economia ao minerador, especialmente quando realizado estrategicamente.

Ela permite ao titular reduzir a área outorgada, consequentemente, pagar um valor proporcional à nova extensão remanescente. Para que o desconto seja aplicado, é essencial que a renúncia seja protocolada até um dia antes do aniversário de publicação do alvará.

Por exemplo, se o alvará foi publicado em 10 de agosto, a renúncia precisa ser realizada até o dia 9 de agosto do ano seguinte para ter efeitos sobre a próxima taxa.

Importante: a primeira taxa sempre será cobrada de forma integral, independentemente de renúncias posteriores. No entanto, ao reduzir a área dentro do prazo, as taxas seguintes passam a ser calculadas com base na nova metragem, tornando essa uma alternativa viável para otimizar custos e realocar investimentos em outras áreas de interesse.

Um ponto técnico que impacta diretamente o encerramento das obrigações associadas ao alvará de pesquisa é a entrega (ou não) do Relatório Final de Pesquisa (RFP).

De acordo com o Art. 98. da Portaria DNPM 155/2016, a apresentação do RFP não é obrigatória quando a renúncia à autorização de pesquisa ocorrer:

Essa dispensa permite ao titular encerrar o processo de forma regular e sem penalidades específicas relacionadas à não entrega do RFP, desde que a renúncia tenha sido corretamente protocolada e o processo esteja em conformidade com as exigências da ANM.

No Jazida.com, na aba “Ações do Minerador - Módulo Minerário”, é possível consultar a data de vencimento dessas ações com base na data de publicação do alvará.

Gerenciar os prazos associados à TAH e às etapas de pesquisa pode ser desafiador, especialmente quando múltiplos processos minerários estão em curso. O Jazida é uma ferramenta estratégica nesse cenário.

Com o suporte do Jazida, o minerador pode agir com antecedência e evitar a perda do título, encargos financeiros desnecessários, além de garantir regularidade com a legislação atual e organização nos seus processos.

O Jazida é a mais completa plataforma para gerenciamento de processos minerários e licenciamento ambiental, oferecendo uma solução completa para o setor. Facilitamos o acesso às informações públicas relacionadas à mineração no Brasil.

Quer entender como o Jazida pode otimizar seus processos? Clique no banner abaixo para falar com o nosso time ou crie sua conta e comece a explorar todos os recursos da plataforma!

Referências

Preciso entregar o Relatório Final de Pesquisa (RFP) à ANM?. Disponível em: https://blog.jazida.com/relatorio-final-de-pesquisa-anm/ . Acesso em maio de 2025.

Conheça o Jazida. Disponível em: https://blog.jazida.com/conheca-o-jazida/ . Acesso em maio de 2025.

Taxa Anual por Hectare. Disponível em: https://blog.jazida.com/a-taxa-anual-de-hectare-tah/. Acesso em maio de 2025.

Decreto 9406/2018. Disponível em: https://www.planalto.gov.br/ccivil_03/_ato2015-2018/2018/decreto/d9406.htm. Acesso em maio de 2025.

Resolução ANM Nº 196, DE 25 de fevereiro de 2025. Disponível em: https://www.in.gov.br/en/web/dou/-/resolucao-anm-n-196-de-25-de-fevereiro-de-2025-614842777. Acesso em maio de 2025.

Resolução ANM Nº 196: Atualização da TAH, Multas e Emolumentos para 2025. Disponível em: https://blog.jazida.com/resolucao-anm-no-196-atualizacao-da-tah-multas-e-emolumentos-para-2025/. Acesso em maio de 2025.

Multas, penalidades e sanções ANM. Disponível em: https://blog.jazida.com/por-que-recebi-uma-multa-da-anm/. Acesso em maio de 2025.

Principais Obrigações dos Titulares de Alvará de Pesquisa Mineral. Disponível em: https://blog.jazida.com/principais-obrigacoes-dos-titulares-de-alvara-de-pesquisa-mineral/. Acesso em maio de 2025.

Como consultar o DOU pelo Jazida? Disponível em: https://blog.jazida.com/acesse-o-diario-oficial-da-uniao/. Acesso em maio de 2025.

Decreto nº 9.406, de 12 de junho de 2018. Disponível em: https://anmlegis.datalegis.net/action/UrlPublicasAction.php?acao=abrirAtoPublico&num_ato=00009406&sgl_tipo=DEC&sgl_orgao=NI&vlr_ano=2018&seq_ato=000&cod_tipo=&des_item=&des_item_fim=&num_linha=&cod_modulo=405&cod_menu=6783. Acesso em maio de 2025.

Principais prazos e obrigações do setor mineral. Disponível em: https://blog.jazida.com/principais-prazos-e-obrigacoes-do-setor-mineral/. Acesso em maio de 2025.

Módulo Minerário do Jazida: Guia de Início Rápido para Gestão Eficiente de Processos e Controle de Prazos. Disponível em: https://blog.jazida.com/modulo-minerario-do-jazida-guia-de-inicio-rapido-para-gestao-eficiente-de-processos-e-controle-de-prazos/. Acesso em maio de 2025.Portaria DNPM 155/2016. Disponível em https://anmlegis.datalegis.net/action/TematicaAction.php?acao=abrirVinculos&cotematica=13596156&cod_menu=6783&cod_modulo=405. Acesso em maio de 2025.